2025年,历史上首次,中国当年卖出的新能源车比燃油车更多。

这是高速增长的新能源汽车市场最新的里程碑。过去四五年,这个行业一直处于某种亢奋状态:技术持续迭代、竞争版图巨变,整个行业成为宏观经济中少有的亮点。

但2026年伊始,市场迎来一盆冷水。1月,中国乘用车的零售销量是155.9万辆,同比下降13.8%;而新能源车的降幅更大,达到20%,这使得它在整个车市销量的占比退回到四成以下。如果还嫌这些数据不够警示,不妨提醒一下:与往年不同,这是一个没有春节假期、4S店照常营业的1月。

最直接的归因是刺激政策收缩。此前,在中国购买新能源车,可以免缴10%的购置税(30万元以下的部分),2026年这个优惠减少一半。更重要的可能是“以旧换新”:过去两年,在中国置换一辆新能源车,能获得1.5万元的国家补贴,根据商务部的统计,享受这一优惠的新能源车约1000万辆,这相当于过去两年新能源车的累计新增销量。2026年,以旧换新虽然继续,但方式变得复杂、力度也在下降。

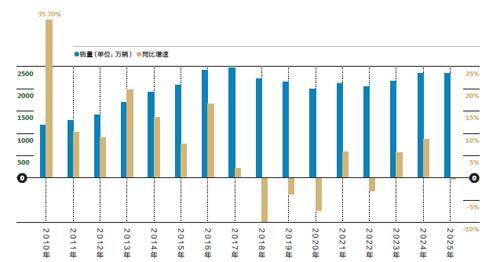

2015至2025年中国市场乘用车新车销量

在这一归因下,1月销量萎缩之前的2025年12月,应该先迎来一个销量井喷—按理来说,有购车计划的消费者会抓住优惠的尾巴。但实际上,2025年12月新能源车的销量几乎和前一年持平,而所有新车的销量已经比前一年少了14%。

过去5年,中国新能源车的销量从350万辆上涨到1649万辆(包含商用车的批发口径),这种高歌猛进很容易让人忽略故事的另一面:燃油车也在以同样的幅度下降。事实上,中国乘用车市场的销量巅峰仍然是2017年的约2400万辆,此后稳定在2100万辆上下;即便2024年和2025年有刺激政策加持,但距离天花板也有100多万辆的差距—如果某种消费品的市场蛋糕连续七八年都没有变大,它很难被认为是一个令人兴奋的市场。

所以,如果把年末年初的销量收缩放到更长的时间线里来观察,一个更客观也更残酷的判断或许是:中国新车市场的蛋糕已经很难再变大,在2026年还会变得更小,不仅是燃油车,也包括新能源车。

与此同时,竞争仍在加剧。各个车企在正式或非正式场合提出的销量目标均比2025年更高,增幅在10%到65%之间。蛋糕变小,分蛋糕的勺子变多。在这一前提下,我们对2026年的中国车市提出四个猜想,它们未必成真,但能帮你理解这一动荡市场的流向。

猜想一:不止一个品牌消失

某种程度上,这不是猜想,而是大概率会发生的事。新的竞争者不断涌入一个上限保持不变的市场,这必定会把一些老玩家挤出。毕竟,从来没有一个汽车市场需要超过140个品牌。

创业公司当然是高危群体。威马、高合、极越、哪吒、天际,过去三年,每年都会有已经量产的品牌退出市场。这些公司的共同特点是,从未建立起可持续的产品、研发、供应链和销售体系,资金层面也缺乏抵御大幅波动的能力。简言之,它们都没有证明过自己的基本生存能力。

边缘合资公司的退场是另一个大概率事件。三菱、菲亚特已经正式退出,讴歌、雷诺、英菲尼迪、标致雪铁龙也已接近停滞。一个重要的指针是,如果你不记得上一次看到它们的新产品是什么时候,那它们就离退场不远了。

雪佛兰是其中一个典型的代表。2025年它的销量刚刚超过1万辆,还不及巅峰期一款车的月销量。2026年1月,这个品牌在中国只卖出了16辆车。它的官方微博的新年祝福还停留在2025年。不论是公司内部的组织架构,还是工厂、生产线、4S店,雪佛兰这个品牌事实上已经在中国停摆。

值得一提的是,2027年6月,上汽通用目前的合资协议将正式到期,目前上汽和通用汽车还未签订新的合约。

从未站稳脚跟的边缘新势力和已经事实上停摆的合资车企,这些品牌的离开更像是已经挤出管口的牙膏被刮干净,属于顺理成章的市场出清。如果更大胆一些,2026年,或许会有更具影响力的整合,发生在传统汽车巨头和新势力车企之间。

大公司拥有的是现金、资产、渠道和供应链,新势力拥有的是贴近市场的产品、品牌和组织架构。两者各自拥有对方缺失的东西,并且共同面对产能过剩的局面,从竞争者变成合作者是博弈上的理性选择。

上汽、一汽、东风这些国有巨头知道自己无法再像过去一样仰仗合资品牌,但内部孵化的新品牌又难以真正挤入一线,这时用资金换取未来的可能性更容易成功。一些国有汽车公司已经开始行动,一汽在2025年获得了零跑约5%的股份,并且开放供应链,共同研发新车。而如果把跨国巨头算上,大众和Stellantis早就以这种方式深度参与,并保持存在感。

而在更微观的层面,新陈代谢早已开始,合资车企已经开始把闲置的产线转卖给新势力品牌。

你甚至可以想象一些更激进的组合,比如比亚迪和蔚来。双方的品牌定位高度互补,前者一直渴望高端品牌,但腾势和仰望的市场声量有限;后者创业10余年,擅长融资以及寻找合作伙伴,数次从生存危机中走出,2025年凭借ES8的热销缓过一口气,走出价格洼地—两家公司的创始人甚至都是安徽老乡。

又比如宁德时代,它是目前中国新能源车产业现金最充裕、利润最丰厚的公司之一,并且在最近几年显露出在汽车业延伸触角的可能性。它与长安、华为共同孵化了阿维塔品牌;拥有一家研发滑板底盘的创业公司;在2025年建设了超过1000座换电站;它还是少有的坚持投放硬广的汽车供应商。如果真的要向前一步,直接服务消费者,它有这个能力。

有品牌消失,也会有新的品牌进入。华为不造车,但背靠华为的问界,销量和平均售价已经可以与奔驰、宝马、奥迪媲美。