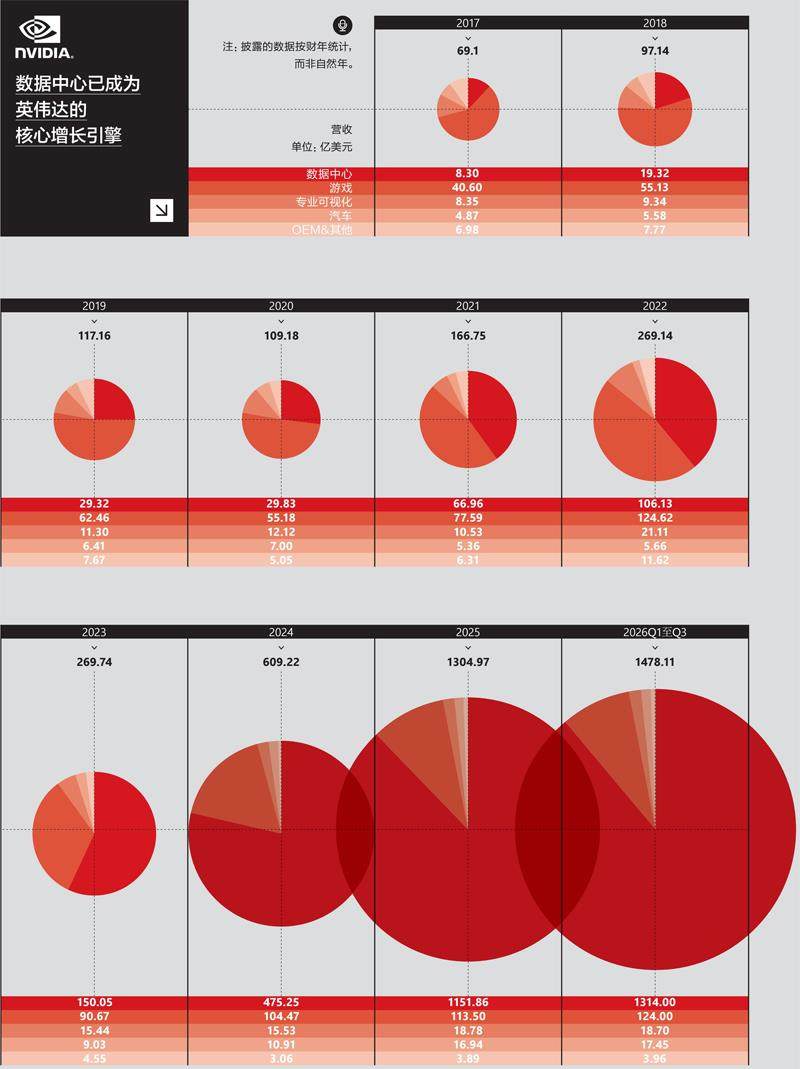

数据中心已成为英伟达的核心增长引擎

回看2025年年尾,英伟达的股价经历了一轮高位回调与震荡。根据2025年11月下旬发布的最新一季财报,该公司交出了超预期的业绩答卷,并在一定程度上稳住了市场信心,但随后的股价走势依然反映出市场情绪底色的消极与纠结。

关键的是,这已不仅仅是英伟达一家公司的悲欢,它的表现是观察AI行业的核心风向标。再加上Alphabet、微软、亚马逊、Meta、苹果、特斯拉,这7家技术公司继承了商业历史上石油七巨头的强势,利益捆绑关系紧密,以惊人的市值集中度成为美股的主心骨。根据中金公司数据,自2022年年底ChatGPT发布以来,美股“七姐妹”(Magnificent Seven)最高上涨 283% ,大幅跑赢扣除“七姐妹”后的同期标普500指数,后者只涨了69%。

批判的声音从未停止。美国投资人MichaelBurry曾公开警告AI泡沫,质疑以英伟达为中心的技术公司之间的循环交易模式,重申他对英伟达的看空立场。英伟达对此予以驳斥,声称战略投资在其营收中的占比极少,且被投资公司的收入主要来自第三方客户,以此反驳循环交易制造收入的指控。

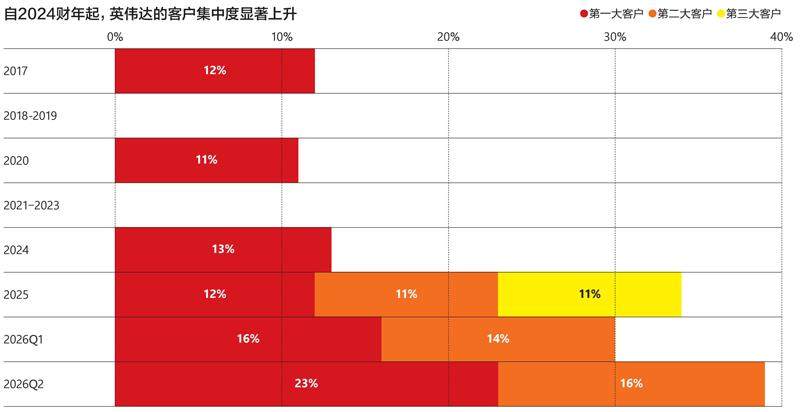

自2024财年起,英伟达的客户集中度显著上升

数据来源:英伟达财报

更为具体的信号来自机构资金的流向。根据此前披露的第三季度持仓报告,多家投资机构选择了买单离场。软银集团、彼得·蒂尔的对冲基金清仓了各自持有的全部英伟达股票。对冲基金桥水公司在2025年三季度末已减持英伟达股票,减持比例达65.3%。此外,桥水还减持了53%的Alphabet股票、36%的微软股票和9.6%的亚马逊股票。桥水首席投资官Karen Karniol-Tambour等人警告称,当前的市场稳定性正面临越来越高的风险。

随着年底临近,泡沫论频出,反映了资本市场的担忧。以英伟达为代表的技术公司市值高增长、资本高投入的背后,躲不过一个核心问题:这场由AI推动的牛市,究竟拥有坚实的基础,还是一触即破的泡沫?

英伟达的超预期业绩未能缓解股市担忧

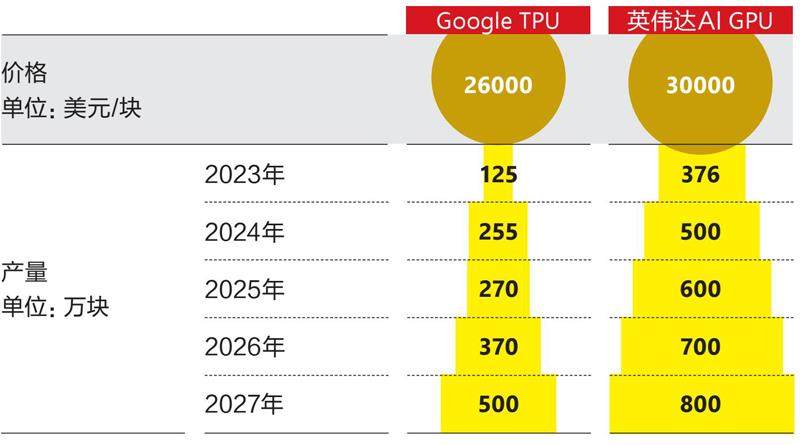

自研芯片或许还是一门有利可图的生意

2025年11月20日,英伟达2026年第三财季业绩发布,营收创下570亿美元纪录,同比增长62%;净利润319.1亿美元,同比增长65%,营收与利润均超出华尔街预期。公司的核心增长引擎—数据中心—同比增长66%至512亿美元,同样刷新了纪录。财报发布后,英伟达的股价一度涨超6%,不过隔天就又快速跌了回去,市场对于泡沫的担忧并未缓解。

英伟达创始人兼CEO黄仁勋在电话会议上表示,“关于AI泡沫的说法很多,但从我们的角度来看,情况截然不同。”在新闻稿中他又写道:“Blackwell的销量远超预期,云端GPU也已售罄。训练和推理领域的计算需求持续加速扩大,且均呈指数级增长。我们已进入AI的良性循环。”上述表态可以视为英伟达对市场担忧的回应。

从财报看,近两年英伟达的爆发性增长机会完全依赖数据中心业务,其占总营收的比例从2020年的27%猛增至近期的约90%相比之下,游戏、专业可视化及汽车业务仅仅维持稳定或小幅增长。公司的财务基本面和增长逻辑已完全建立在市场对其AI算力的刚性需求上。

评价公司的业务是否健康,客户集中度是一项关键指标。算力需求带动了英伟达营收的增长,按理来说客户应该更加分散,但英伟达的客户集中度却在不断上升。2025财年,英伟达前三大直接客户的销售额分别占总收入的12%、11%和11%,合计34%到了2026财年第二季度,两家直接客户贡献了总营收的39%,比例显著高于2025财年同期。英伟达并未披露大客户是谁,但投资者都知道它的GPU绝大部分都卖给了微软、Google、亚马逊这3家云服务厂商,以及自称“宁愿过度投资,也不愿因为投资不足而掉队”的社交巨头Meta。