在商业世界中,企业的根本使命在于创造并维持盈利。然而,现实中许多企业,尤其是中小企业,常常陷入一个困惑:明明每个产品的毛利率看起来都相当可观,公司却依然举步维艰,甚至陷入“做得越多,亏得越狠”的困境。

为什么?

根源往往在于经营者依赖的决策指标存在盲区。传统意义上,毛利润(销售收入减去直接成本)经常被广泛用作衡量业务盈利能力的核心标准。但这一指标往往只反映了企业成本结构的一部分真相。

如果将企业的利润视为一个蓄水池。毛利润关注的是“进水量”(收入)减去最主要的“出水量”(原材料等直接成本)。然而,水池底部还存在着许多容易被忽视的“漏水孔”:一是持续漏水的“固定孔洞”,如租金、管理人员工资等固定成本;二是随进水量增加而加速漏出的“变动孔洞”,如销售提成、物流费用、渠道佣金等变动成本。

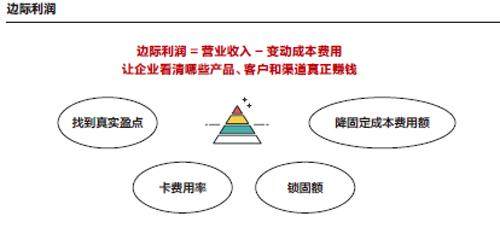

正是这些“变动漏水孔”的存在,引出了一个财务运营模型上更关键的指标—边际利润。它计算的方式是收入扣除所有变动成本后的余额,代表的是真正能够留存下来、用于覆盖固定成本并最终形成净利润的“有效进水量”。

也就是说,当企业仅关注毛利润时,可能会被表面的数字所迷惑,忽略了随业务量增长而同步增加的变动成本,导致实际盈利能力被高估。而边际利润的财务模型则要求管理者确保每一笔新增业务本身都是健康盈利的—只要边际利润为正,业务扩张就能带来实实在在的收益积累。

对企业而言,只有守住边际利润,才真正有了对抗风险、穿越周期的能力。

挖掘真实盈利的“点”

从“毛利润思维”转向“边际利润思维”,意味着企业从盲目追求规模转向关注增长质量。这一转变不仅帮助企业识别真正的盈利来源,更是构建持续盈利能力的重要基础。理解并应用边际利润分析,能够让企业在复杂商业环境中做出更精准的决策,最终实现健康、可持续发展。

站在边际利润模型的角度去分析,首先要挖掘出企业各个板块的真实盈利“点”。

以T 总公司为例,该企业作为一家多元化贸易公司,业务涵盖咖啡、可可豆、木材、松香、饲料、皮毛等多个领域,但业务之间关联性弱、品类分散、规模有限,难以形成核心竞争力。因此,上级股东要求从现有业务中筛选出一两项具备市场与竞争潜力的战略业务,集中资源发展,并明确了向品牌实业型企业转型的方向。

根据 T 公司的实际现状,负责人发现,公司有些产品的品类平均毛利率达到了40%,超过了该品类行业平均水平的35%,但该品类中,有的SKU 毛利率为45%,有的却只有27%。了解之后才得知,原来是企业核算产品利润率的依据太多了。

一是成本加权法,公司对产品毛利率有一个最基本的要求。二是按照毛利率基本要求,一般是综合毛利率不低于 40%,测算出产品价格。三是把产品价格拿到市场上跟竞品比较。在成本加权法的基础上,针对与竞品价格的差异,用市场竞争法调整。一般来说,价格不高于竞品,那么这个产品就可以做了。如果价格低于竞品较多,那就调高毛利率。

但这一算法容易让企业陷入“假繁荣”的误区,无法找出真正持续赚钱的项目。

为了实现战略落地,公司选择以边际利润财务运营模型作为突破口。

通过边际利润分析,企业能实现管理的“打开、细分、深挖”。即使整体亏损的企业,内部也可能存在盈利的产品、客户或渠道(区域)。

第一步,要求保证有边际利润。逐项逐个地打开产品、客户、渠道(区域),计算边际利润是否为正。保留边际利润为正的,淘汰边际利润为负的。当然,是保留还是淘汰,还要从边际利润率、销售增长率、销售规模进行综合梳理分析。

第二步,不断提升盈利能力。