在中国式现代化的浪潮中,市值管理被赋予了远超以往的价值刻度与时代重任,不仅关乎企业自身的价值实现,还关乎投资者权益保护,更是金融强国战略落地的重要支撑,现阶段正加速发展演绎。进入2025年,监管要求全面落地,企业行动更加系统化和规范化,市值管理已从一项倡导性理念,转变为上市公司的“必修课”和硬性考核指标。面对市值管理的快速发展和多元变化,我们在2024年《央国企上市公司市值管理白皮书》的基础上,将研究范围拓宽至全市场上市公司,同时在理论框架、评价体系、案例分析方面均进行了优化升级,以期更好地服务上市公司行稳致远,赋能资本市场价值发现。

01 理论体系再深化

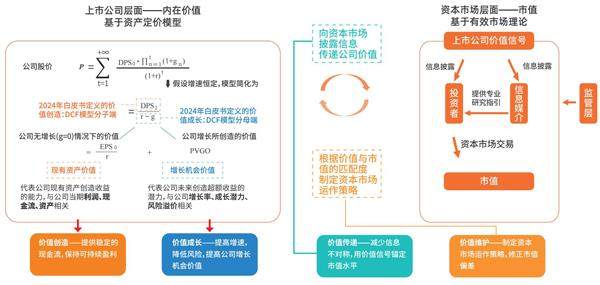

2024年10月,东方财富证券、复旦大学管理学院联合发布《央国企上市公司市值管理白皮书》,将价值创造、价值成长、价值传递和价值维护作为市值管理的四要素,认为市值管理是上市公司在不断夯实自身价值创造和价值成长,提高上市公司质量的基础上,通过价值传递加深资本市场对公司内在价值的认同,综合运用资本市场运作策略维护和增进投资价值,以增强投资者回报的战略管理行为。在此基础上,今年我们进一步明确对价值与成长两大要素的划分,同时将理论框架和实操层面的财务报表进行了对应,更清晰地描述上市公司市值管理的具体路径和逻辑。

内在价值是上市公司市值的基础,提高内在价值是市值管理的重要内容之一。2024年市值管理白皮书中,我们用费雪的现金流折现模型(Discounted Cash Flow,简称DCF)测算公司内在价值,将DCF模型的分子端与分母端定义为价值创造和价值成长。在升级后的2025年市值管理白皮书中,为更好区分公司价值中,有多少是来自于当前盈利,有多少是来自于未来增长,我们将DCF模型进一步细分,把公司的内在价值分解为公司现有现金流的价值和增长机会带来的价值两部分。前者假设公司仅维持现有业务所能产生稳定盈利的现值,即公司现有资产价值,可以看作是公司当前盈利能力的体现;后者代表公司股票价格中超出当前收益折现的部分,即公司的增长机会价值(present value of growth opportunities,简称PVGO),是公司未来增长潜力的体现。

图表1 市值管理四要素理论体系

在资本市场中,公司投资价值的衡量维度来自价值和成长两重属性。对于早已跨越了激烈搏杀的成长期,转而进入一个持续创造稳定现金流的“现金牛”阶段公司而言,其稳定经营能力、现金流创造效率及抗周期特性构成核心投资逻辑。这类公司无需将巨额利润再投入于业务扩张,因此能够将丰厚的自由现金流,通过高比例分红和股票回购回馈给股东。对于处于快速扩张期的公司,市场押注其未来的增长潜力,其当前股价往往数倍于现有资产价值,深刻揭示了市场估值对成长性的重视。升级后的2025年市值管理白皮书通过对公司内在价值的进一步精确划分,能够兼顾不同行业、不同生命周期的上市公司,既注重业绩确定性强、高收入、高盈利的成熟上市公司,也涵盖了业绩预期好、高增长的新兴企业。从这一模型出发,提升公司内在价值思路可分为两类:第一类是不断强化财务“硬指标”,展现公司拥有稳定的盈利、充足的现金流和坚实的资产基础,我们称之为价值创造。第二类是提升公司增长潜力,增强公司的成长性,同时降低公司财务风险和经营风险,强化对未来现金流稳定增长的信心,我们称之为价值成长。

市值管理需要良好的内在价值作为基础,同时还需要让价值在资本市场中得到充分体现。因此公司既要练好内功,把业绩做大做强,提升内在价值;也要主动向资本市场揭示公司价值,及时准确有效地披露公司经营情况、业务亮点、增长逻辑等,让投资者、分析师、监管层等其他资本市场参与者认同公司价值,并以内在价值为锚,在资本市场上得到公允的定价,我们称之为价值传递。