在2024年,受各种因素影响,消费对中国经济增长的贡献明显下降。例如,从最终消费、资本形成总额、货物与服务净出口三大支出对季度GDP(国内生产总值)增长的拉动作用来看,2024年最终消费的贡献季均仅2.3个百分点。而在2015年至2019年期间,最终消费的贡献季均达到4.2个百分点。又如,社会消费品零售总额同比增速在2024年仅为3.3%,显著低于2015年至2019年期间的9.7%。

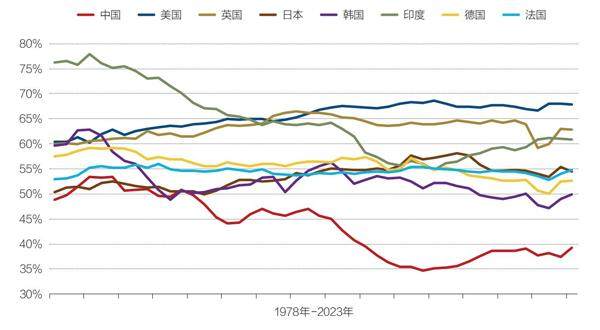

事实上,中国居民消费占GDP比重较低不是一个短期问题。如图1所示,中国居民消费占GDP的比重一度由1983年的53.4%下降至2010年的34.6%,到2023年仅回升至39.2%。从国际比较来看,2023年中国居民消费占GDP的比重(39.2%)不仅显著低于美国(67.9%)、英国(62.9%)、法国(54.8%)、日本(54.5%)与德国(52.7%)等发达经济体,也显著低于印度(60.9%)与韩国(54.5%)等新兴市场经济体。即使考虑到各国人均收入水平的差异,中国与其他国家在人均收入水平基本一致的时期相比,居民消费占GDP的比重也是非常低的。

图1:各国居民消费占GDP的比重

笔者认为,要大力提振消费,首先应该全面且系统地厘清当前导致居民消费增速显著下行的各种原因,之后再对症下药采取相应措施。而要厘清影响消费的各种因素,消费函数是一个很好的出发点。

从现代消费函数来看,影响居民消费的主要因素有三:一是居民收入变动,包括当期收入与中长期收入(恒久性收入);二是居民财富变动;三是居民预期变动。在其他因素不变的情况下,居民收入增长越快、居民财富增长越快、居民对未来的预期越乐观,居民消费增长越快,反之则反是。

本文第一、二、三部分分别从居民收入、居民财富与居民预期维度出发讨论居民消费放缓的原因与对策,第四部分分析如何理解提振消费与扩大投资之间的关系。

一、收入维度

从收入维度来看,短期内制约居民消费增长的主要因素是居民收入增速在2020年以来的显著放缓。如图2所示,中国城镇与农村人均可支配收入累计同比增速在2024年分别为4.6%与6.6%,显著低于2019年的7.9%与9.6%(分别下降了3个百分点左右)。居民收入增速在2020年至2024年期间的下降,自然与三年新冠疫情暴发有关,但同时也与经济增速放缓、房地产等行业面临趋势性调整有关。与人均收入增速下降相比,中低收入家庭收入增速的下降更加显著。

图2:城镇与农村人均可支配收入累计同比增速

中长期内制约居民消费增长的主要因素,一是民营企业普遍不景气导致居民对未来就业与收入的信心下降,二是居民、政府、企业三部门之间与居民部门内部均存在明显的收入分配失衡。

如图3所示,国家统计局发布的消费者信心指数在2022年大幅下降,由2021年12月的119.8点下降至2022年12月的88.3点,到2024年11月进一步下降至86.2点。从分项指数来看,消费者信心指数中的就业分项下跌尤为显著。在2022年之前,就业分项指数持续高于总指数与其他分项指数。而在2022年之后,就业分项指数既持续低于总指数,也持续低于收入分项指数与消费意愿分项指数。消费者信心指数就业分项显著下跌的根本原因,是近年来年轻人调查失业率大幅上升,而后者的主要原因则是近期民营企业普遍不景气,毕竟民营企业贡献了中国80%的就业。

图3:消费者信心指数及其细项

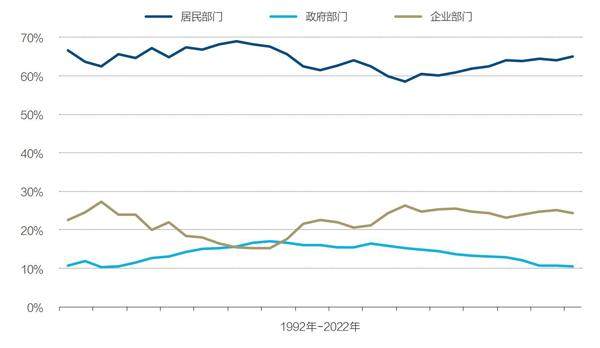

图4展示了中国国民收入在居民、政府与企业三部门之间的分配状况。居民收入占国民收入比重虽然已从2012年的58.5%上升至2022年的65.0%,但依然显著低于其他主要国家。居民收入占比偏低的原因之一是企业收入占国民收入比重偏高,后者由2003年的15.2%上升至2022年的24.4%。此外更重要的问题是,企业部门创造的利润并没有充分转移到居民部门。例如,2018年中国国有企业资产规模高达475万亿元,占企业部门总资产比重为52%,但这些企业的大部分股权并没有直接为居民部门所持有,因此国企向居民部门的直接分红非常有限(徐高,2025)。

图4:中国国民收入初次分配状况

中国居民部门内部的收入分配程度也有待改善。