2024年12月30日,上海国有资本投资有限公司在上海举办线下活动,为上海三大先导产业母基金遴选第二批生态合作伙伴—简单说,就是挑选能管理这些基金的投资人。

中科创星的米磊等中资风险投资(VC)机构的创始人都上台发了言,看起来像是整场活动的主角。而蓝驰创投和启明创投等美元VC机构的投资人也出现在了这次会议上,他们不像米磊那样享有“主角光环”,但姿态依然积极,目的只有一个—为了能够管理上海国投推出的新基金。这在过去是少有的。

“你可以感受到人民币基金管理人的地位在上升。”知合计算的董事会秘书郭延洋说,他当天参加了上述会议。

作为舶来的投资模式,中国风险投资领域的主导者长期以来都是美元VC机构。其中的投资人往往衣着光鲜,日常出入一线城市的高级酒店、餐厅和写字楼,在咖啡厅聊改变世界的宏大故事。然而,2022年以来,从这些机构传出最多的消息是裁员,甚至有的美元VC机构直接解散了业务线。2022年6月,高瓴资本就开启了一轮大裁员,主要涉及消费to C团队。2023年7月,源码资本直接撤销了种子期投资业务“源码一粟”,并裁撤了部分员工。

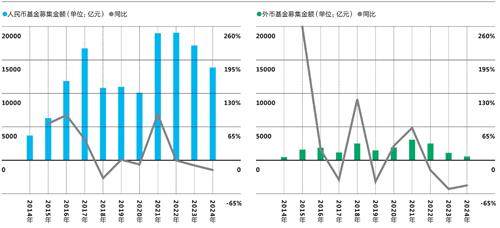

这些机构大幅“降本增效”的直接原因是募资变得困难。清科研究中心的数据显示,2022年到2024年,美元基金募集金额分别同比下降了19%、56%和49%,相当于断崖。

一般而言,风险投资机构的收入主要由两部分支撑:管理费和利润提成。风险投资机构(GP)向出资人(LP)募资后,会就此从基金中提取管理费,通常为基金规模的2%。当基金投资的项目成功退出并实现收益时,GP通常还可以获得投资收益的20%作为利润提成。这两笔钱中,维持一个机构运营的现金流主要来自管理费,一旦募资断崖,规模较小的机构现金流可能就直接断了。

不少投资人都向《第一财经》杂志提到了地缘政治。

拜登担任美国总统时期,曾签署《芯片法案》以及一系列限制对华投资的行政令,限制美国资本投资中国高科技领域,包括半导体、量子计算和人工智能等行业。反过来,处在这些行业的中国公司也为了规避日后的合规和IPO风险,不敢再拿美元基金的钱。一位受访者对《第一财经》杂志称,为了给国资股东交代,曾有一家无人机公司的创始人把之前轮次的美元投资人“赶”出了局。

还有人提到2022年的美联储加息,声称美元流动性收紧让美元基金的募资面临更大挑战。

不过,“美元基金天生就活在中美关系的灰色地带,从成立第一天就是这样”,庄明浩对《第一财经》杂志说。他在2011年加入美元VC机构经纬创投,在风险投资行业工作了近10年,2021年选择离开。他用“黄金10年”的落幕来形容美元VC从巅峰到低谷的转变,而且他的结论下得更早—2019年。

如果说2023年前后的市场环境与之前有什么不同,唯一的差异就是当年推出的“827新政”,方向是收紧IPO,以挽救持续下滑的二级市场—2023年,疫情管理放开半年后,A股并没有如市场预期的上涨,而是一路转头向下。“二级市场跌了,出资人那边亏了,这边就不愿意投了。”新鼎资本创始人张驰对《第一财经》杂志说。一二级市场的价格倒挂已经很严重,一级市场的投资亏损很容易就能计算。

长期从事股权投资和退出工作的投资人李刚强也对《第一财经》杂志称,募资寒冬主要是LP对GP的表现不满意。他提供的数据称,单只基金的期限一般7年左右,上一轮大募资发生在2009年金融危机之后,按照周期,这些基金原本需要在2015年和2016年左右到期,已延期几年,LP依然没有获得满意回报,因此愿意再出资的LP就越来越少了。“退得好的机构,我觉得连1%都没有。”李刚强说。

2020年,李刚强就发现市场上累积了大量难以退出的项目,形成一种“堰塞湖”,他预判未来退出将成为所有投资机构的核心难题。基于这一判断,他决定从投前岗位转型到投后退出岗位,专门帮助那些无法通过IPO退出的项目做退出。

在美元基金募资断崖的同时,人民币基金的募资金额也出现了下滑,但远没到腰斩的程度。2023年和2024年,人民币基金的募资规模只分别下降了10%和19%,约为美元募资降幅的1/3。

美元基金在中国市场的境遇意味着,中国风险投资的范式变了。

中国式风险投资:高胜率与产业政策导向

几乎每位接受采访的投资人都对《第一财经》杂志称,美元基金的投资偏好与人民币基金的投资偏好“太不同了”。

首先是赛道迥异。自2005年左右大举进入中国市场以来,美元基金将大部分精力放在了互联网、移动互联网、共享经济、文娱传媒等一系列具有网络效应的项目上。人民币机构虽然也涉足互联网,但主要投资标的是以生产制造业为主的“硬科技”。

与互联网项目相比,硬科技项目通常不具有网络效应、更多面向B端,而且产业链条更长。这类项目在不少美元基金的投资人们看来不够“性感”,或者也可以用一个被不少投资人用过的字来形容—土。

2022年以来,人民币募资和美元募资都变得更困难了,不过人民币的状况好于美元

以人民币基金代表深创投为例,根据公司官网2023年年初给出的统计数据,其所投项目中信息科技项目占比22%、智能制造行业占比22%、新材料行业占比9%、生物技术/健康行业占比13%、新能源/环保行业占比6%,其他为互联网行业和大消费行业。也就是说,深创投所投项目中只有28%是互联网和大消费,而与制造、材料、新能源相关的项目占比高达59%。美元机构代表红杉中国的项目结构与此相反。根据私募通2020年的数据,红杉中国出手最多的是互联网,项目占比接近27%,其次是信息科技和生物技术,分别占比19%和10%,与制造相关的投资仅占7%。即使把信息科技和制造加起来,也只有26%,不到深创投的一半。

人民币机构开始玩风险投资游戏的时间要比美元机构晚得多。红杉资本1972年就在硅谷成立了,它大举进入中国市场是在2005年,而人民币机构大多2010年左右才成立,本土创投的开创者深创投成立时是1999年,仍比红杉晚了将近30年。

2013年,以人民币基金为主的机构沃衍资本就发现,中国市场上几乎100%的机构都在投TMT和互联网,“这让我们觉得可能存在问题”,沃衍资本创始合伙人成勇对《第一财经》杂志说,沃衍资本于同一年召集所有合伙人开了一次战略会,讨论沃衍的定位。他们认为,中国除了有14亿人口支撑消费投资,还是全球工业品类最齐全的国家—不过虽然工业品类齐全,但整体实力并不强,因此产业升级过程中存在很多投资机会。那场战略讨论后,沃衍资本就决定将重点转向“工业科技”。这个投资逻辑在今天听起来很合理,但成勇称,这种选择在当时很“非主流”。

“作为新机构,当下的机会已经比较少了,新机构只能从新赛道中寻找机会。”张驰对《第一财经》杂志说,他2015年创立人民币基金主导的新鼎资本时,市场上的机会相较于沃衍资本创立时就更少了。他因此开始努力抓住那些需要“啃”才能看到并拿下的获利项目,并因此自称“啃哥”。

张驰“啃”得最艰难的项目之一是小鹏汽车。2016年,张驰就结识了刚创业不久的何小鹏。当时,小鹏汽车刚完成Pre-A轮融资不久,还没有获得大量VC尤其是美元机构的关注。但作为一家新创人民币机构,新鼎资本要进入小鹏汽车的融资名单也并不容易。张驰一直坚持与何小鹏“互动”一年多,才终于拿到一些份额。

郭延洋告诉《第一财经》杂志,在2017年之前,像小鹏汽车这样的新能源汽车项目都还不是美元机构最看好的类型。2017年,郭延洋刚加入阿里巴巴战投部,参与投资的第一个项目就是小鹏汽车。当时,小鹏的员工总数还不到50个人。创立小鹏汽车前,何小鹏是UC浏览器的创始人,阿里巴巴于2014年以43.5亿美元收购了UC浏览器,小鹏汽车相当于何小鹏随着UC被收购加入阿里巴巴后的又一次创业。出于对何小鹏本人的支持,阿里巴巴在小鹏汽车创立早期就参与了投资。

前十大VC中,达晨、深创投等以人民币为主的机构退出表现整体高于美元机构

同一时期的在华美元机构,“我不认为有个组叫工业制造、叫半导体,基本上没有。