近段时间以来,欧洲最大汽车制造商大众汽车为降本增效关停德国本土工厂、全员降薪并裁员的消息,牵动了德国各界的神经。经过近三个月的马拉松式谈判,大众集团管理层与工会达成协议,虽不关厂但需裁员3.5万人,并将工厂产量削减近四分之一,这被认为是德国工业区位面临压力的警示信号。除大众外,工业巨头巴斯夫集团在德工厂因亏损严重不得不部分关闭;蒂森克虏伯钢铁公司决定出售一半钢铁业务,并裁员1万多人;采埃孚集团等多家德国汽车零部件企业大规模裁员甚至走向破产……德国的工业困境并不局限于某一行业,而是全方位的,汽车行业出现巨大震荡,化工和机械制造陷入低迷,药品制造等较稳定的行业也表现不佳。由此,人们不禁提出德国工业是否走向衰弱的疑问。毋庸置疑,德国工业当前面临诸多挑战,尤其是数字与脱碳转型问题,但是就此下定论说德国工业已穷途末路,还为时尚早。

工业是德国经济的关键支柱

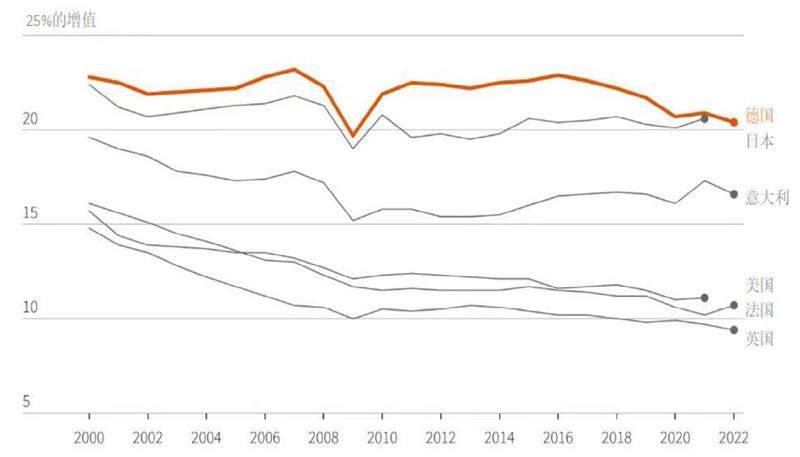

联邦德国建立以来,虽然和其他经济体一样,经历了从农业、工业到服务业的转向,但相较于其他经济体,德国工业部门始终在三次产业中保持了较高的比重。根据德国联邦统计局的数据,两德统一以来,德国工业部门占总价值创造的比例常年保持在23%左右,工业部门由此也成为了德国经济模式取得成功的重要支柱。德国经济与能源部2019年11月发布的《国家工业战略2030》写道:“德国在国际竞争中的优势以及个人和社会的高度繁荣几乎是建立在传统的工业实力之上的。第二次世界大战结束起,正是这些工业内核实现了新的、可持续的价值创造;时至今日,德国仍是世界领先的工业化国家之一。”德国工业的内核主要包括汽车、化工、医药和机械四大行业,不过,其工业部门中涵盖众多其他行业、被誉为“隐形冠军”的中小型企业和家族企业也不容忽视,这些雇员人数少于250人的企业占德国工业部门企业总数的90%以上,它们通常在制造业的某一产品细分市场占据主导地位,其国际市场份额遥遥领先。

目前,德国工业部门拥有约800万名员工,约占德雇员总数的近四分之一。上游和下游的服务业公司也提供了数百万个工作岗位,它们从工业订单中获益,并为工业部门提供重要的应用产品。工业企业通常是有吸引力的雇主,愿意支付高薪并提供良好的就业条件。与整个经济界相比,工业企业雇员从事非典型工作(兼职工作、边缘工作、有期限工作、临时工作)的可能性要小得多,仅为13%,而整个经济界为21%。他们的工资也高于平均水平,电气、金属和钢铁行业员工的毛工资中位数已超过4300欧元/月,而须缴纳社会保险费的全职雇员的毛工资中位数仅约为3600欧元/月。

除了提供大量优质工作岗位外,高工业占比还有助于拉动出口、促进创新和提高生产率。德国出口的所有商品和服务中有80%以上来自工业部门,仅汽车、机械、化工产品和重型电气设备就占出口商品的近一半,德国的大幅贸易顺差也主要得益于其工业部门的出口。德国约85%的研发投资来自工业部门,工业部门的创新能力得以提升,从而助推经济实现可持续增长。此外,2010年至2020年间,德国工业生产率的增长率约为30%,是服务业的两倍。

德国工业部门对维持国家经济韧性也具有重要作用,高工业占比是德国经济抵抗危机的有力支撑。