造船业是一个大周期行业,与全球经济活动以及区域经济崛起密切相关。从2001年中国加入世贸组织后贸易爆发性增长,国内经济火热,那一轮造船大周期崛起了中国势力,再配合2007年中国经济快速发展,并且资本市场走牛整体拔高估值,从而共同铸就。代表性公司是央企中国船舶,后复权看中国船舶股价,从2003年11月至2007年10月,股价从5.5元上涨到446.4元,4年80倍,一路狂飙,彰显大周期强β的魅力。

然而,周期的反噬也很强大,中国船舶在2008年初见顶之后,直到2018年6月才见底,跌去93.3%。

这十多年,资本市场的新进入投资者对造船大周期已是相见不相识。相比这种二十年级别的大周期,市场上的大多数参与者都显得很年轻。

将时间再拉长,回顾百年船舶周期,以史为鉴。

百年造船周期史

第一轮周期从1916年至1933年。上行期是1916-1919年,为期4年。主要原因是第一次世界大战刺激造船需求上涨,1914-1918年,英、法、德三国军费支出复合增速约为46%、54%、20%。下行期是1920-1933年,长达14年,一战结束、经济大萧条,1929-1933年大萧条期间,美国GDP复合增速为-14.1%。

第二轮周期从1934年至1947年,上行期是1934-1944年,为期10年。主要原因是经济复苏、船舶更换、第二次世界大战刺激,1934-1944年美国GDP复合增速为12.8%;下行期是1945-1947年,只有3年,船舶更换结束、二战结束,1945-1947年美国GDP复合增速为4.6%。

第三轮周期从1948年至1986年。复苏期是1948-1961年,计14年,在于战后经济复苏,商品贸易增长,期间全球商品贸易额年复合增长率(CAGR)达6.7%;繁荣期是1962-1975年,也是14年,当时经济高速增长、船舶更换、地缘冲突,1960-1973年全球GDP复合增速约5.4%;下行期是1976-1986年,为期11年,韩国造船业崛起加速产能过剩、两次石油危机导致经济增长降速,1973年底第一次石油危机后,1974-1975年全球GDP增速分别下滑4.6和1.2个百分比至1.8%和0.6%;1979年第二次石油危机后,1980-1982年的GDP增速均降至2%以下。

第四轮周期从1987年至2022年。复苏期为1987-2001年,为期15年,期间经济复苏、船舶更换,1985-1999年全球GDP复合增速3.1%;繁荣期则是2002-2011年,为期10年,经济高速增长,2000-2008年全球GDP复合增速3.4%,其中2000年全球GDP增速达4.5%,2004-2007年GDP增速也均在4%以上。下行期是2012-2022年,为期11年,行业产能过剩、经济增长降速,2010-2020年全球GDP复合增速降至2.4%。

新一轮周期从2023年开始,原因包括经济弱复苏、船舶更换、地缘冲突、环保政策趋严等,预期2021-2025年全球GDP复合增速约为3.1%,其中2021年全球GDP增速为6.2%。

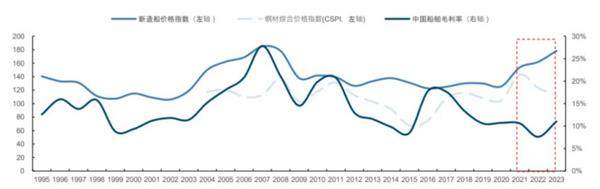

综上可见,船舶长周期靠经济增长和制造业产能变迁驱动;中期受供需格局、更新周期驱动;短期受运输效率影响,目前处在周期上行的前半段。

长周期:过去一百年船舶交付和经济波动正相关,2021-2025年全球GDP复合增速3.1%,较上一轮下行期处于弱复苏态势,带动新一轮造船交付周期于2023年开启。

中周期:需求端,2021年开始船舶进入更换需求释放的高峰期;供给端,2008年以来全球造船产能大幅出清。供需错配下,新造船价格指数由2021年开始持续提升。