近期支持股市的政策密集出台,其中吸引保险资金、银行理财等中长期资金入市成为后续政策重中之重,同时外资因货币和财政宽松预期加大配置资源,中长久期资金入市成为中国资本市场新增资金来源。

根据国信证券的分析判断,外资、险资及银行理财资金未来或持续流入股市,主要从以下三个方面考虑:

第一,在外资方面,9月下旬以来,中国权益基金净流入节奏加快。截至目前,净流入规模已超2021年全年。当前,外资对中国权益资产配置比例仍处较低位置,伴随政策持续落地、预期持续改善,外资或持续流入股市。

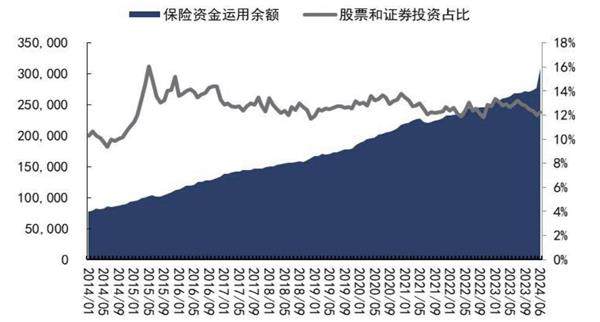

第二,在险资方面,分红险销售占比提升或加强险资的投资收益诉求,进而增配权益资产。一方面,受IFRS9及IFRS17的联动实施影响,分红险账户如采用VFA(浮动收费)方法,险企能够实现较好的资产负债匹配,资产端公允价值的波动大部分可以镜像传递给负债端,险企资负不匹配的担忧有所减轻。另一方面,为了增强产品对投资者的吸引力,增配权益资产、提高产品预期收益率或将成为险企分红险账户的主要诉求。预计险企2024年至2028年每年权益投资增量资金规模为4500亿-8000亿元不等。

图1 保险资金运用规模增长,权益占比稳定(单位:亿元)

第三,在银行理财方面,伴随非标资产供给持续下行,银行理财不得不通过小仓位股票配置增厚收益,多资产产品发行节奏将显著加快,不同场景测算下,银行理财未来五年平均每年股票入市规模约为100亿-3000亿元。

未来外资流入仍有空间

9月下旬以来,外资呈加速流入中国股市的态势。2024年,中国权益基金的净流入规模已经超2021年全年。受政策推动和预期改善的影响,近期外资整体上对中国权益资产配置较为积极。以美股市场中做多中国的ETF产品为例,大部分产品截至9月27日的周成交额均较前一周增长6-7倍。

北向资金成交额明显放大,成交占比提升,净流入规模或扩大。8月初至9月20日,北向资金日均成交额约为950亿元;9月23日至9月26日,北向资金日均成交额突破1800 亿元。考虑到A股的表现,北向资金成交额扩大或更多受到北向资金流入的影响。

2024年2月6日至2月8日,在股市大幅反弹的背景下,北向资金日均成交额也迅速扩大至将近1800亿元,累计净流入约为150亿元。考虑到本轮股市支持态度较强、政策更立体更全面、股指上涨速度更快,北向资金净流入规模或较年初时更大。

从外国证券投资组合市值占上市公司总市值的角度来看,中国当前落后于美国、日本、印度。2023年该比值为:中国15.7%、印度23.7%、日本49.4%、美国42.6%。外资对中国股市配置力度,与中国的GDP及股市总规模并不匹配。伴随预期的持续改善,外资增配中国股市仍有较大空间。

保费增长带动权益投资规模增长

对保险资金而言,政策提出发挥保险“长钱”优势,持续引导险资入市,具体措施主要包括:

一是扩大保险资金长期投资改革试点,支持其他符合条件的保险机构设立私募证券投资基金,进一步加大对资本市场的投资力度。二是督促指导保险公司优化考核机制,鼓励引导保险资金开展长期权益投资。三是鼓励理财公司、信托公司加强权益投资能力建设,发行更多长期限权益产品。