图说

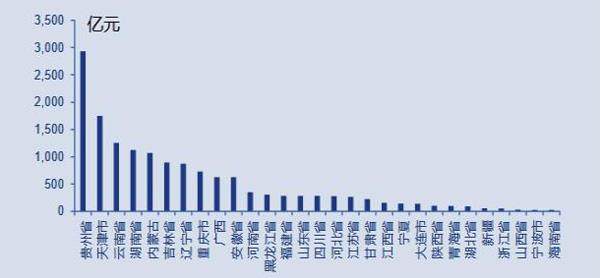

“一揽子化债方案”出台以来,2023年10月以来特殊再融资债券累计发行量约1.5万亿元,贵州、天津、云南的各自发行量均超过1000亿元,多地也明确披露了特殊再融资债已用于拖欠企业账款。如果下一步置换地方政府存量隐形债务的债务限额显著增加,预计对应的用于工程款支付的金额也会提升。

化债政策将维护地方国企的信用,最终落脚点仍然是能通过地方国企投资来促进经济发展,如“三大工程”的落地还是需要相关地方国企维持适度的债务滚续,关注西部大开发、数据入表。

地方债务管控新风向之下,化债可能成为短期弹性大、阻力小的主题投资机会。核心关注建筑、环保:综合考虑市值、估值提升空间(优先考虑深度破净股)、基本面展望、现金流改善预期强且空间大(应收账款+合同资产占资产比高)、优先考虑财政弱势省份的基建、园林类主体。

——摘自申万宏源宏观经济研究报告

图1 地方政府债务限额空间在2023年收窄,本次加大债务限额后有望打开发行空间

图2 各地区用于偿还债务的特殊再融资债发行规模(2023年10月1日-2024年10月14日)

上一篇

下一篇

本文刊登于《证券市场周刊》2024年39期

龙源期刊网正版版权

更多文章来自

订阅