关键词 人口负增长 育儿成本 个人所得税 扣除范围

〔中图分类号〕DF432;F810.42 〔文獻标识码〕A 〔文章编号〕0447-662X(2024)04-0099-10

当前低生育率已成为多国危机,我国也已出现人口负增长现象。人口是社会进步、经济发展、政府运行的“基石”。日本、韩国、意大利等国家已采取大量措施加强生育保障,对恢复生育积极性有所助益。党的十九大报告明确提出“促进生育政策和相关经济社会政策配套衔接”。《关于优化生育政策促进人口长期均衡发展的决定》进一步阐明要“降低生育、养育、教育成本”。党的二十大报告更是进一步强调要“优化人口发展战略,建立生育支持政策体系”。在生育支持政策“拼图”中,税收与家庭育儿可支配资金密切相关,属于不可或缺的“板块”。如何通过税收为人口负增长危机破解赋能,已成为亟待破解的课题。

一、问题缘起:人口负增长时代个人所得税育儿成本扣除制度实效不尽人意

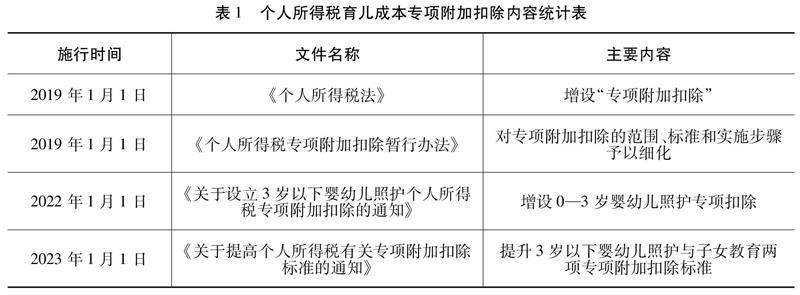

2022年,我国常住人口自然增长率出现了61年来的首次负增长,① 低生育率逐渐成为阻碍我国社会经济可持续发展的一大障碍。②青年群体生育意愿的低迷具有深刻的时代烙印,③ 家庭育儿负担过重是造成低生育率的重要原因之一。① 个人所得税制度作为政府参与国民收入分配的有力杠杆,直接关系到家庭的税后可支配收入。税收减免对于提高生育率具有积极作用,国家以生育政策为抓手,通过税收利益的减让为促进生育率回升、保障公民生育权创造更多的条件。放眼世界,通过财税制度扩展扣除范围减轻育儿负担已成为多国提升生育率的重要手段。例如,德国个人所得税法为儿童设置了基础免税额;法国个人所得税法以家庭为课税单位,通过家庭系数法使多子女家庭享受更多税收优惠。② 我国2018年以来也开始探索降低家庭育儿成本的个人所得税扣除制度(见表1),为降低育儿成本、提振生育意愿、保障家庭福利提供制度保障。遗憾的是,上述个人所得税育儿成本扣除规则并未覆盖育儿全流程且适用家庭数量较少,生育成本降低实效不尽人意,难以充分激发家庭生育意愿。经过对国家统计局的16万户样本进行分析发现,能够享受个人所得税专项附加扣除政策的人口只占5.13%,对社会生育意愿和生育率的影响微弱。③

针对人口负增长难题,国内外学者在个人所得税育儿成本扣除扩围方面不断加强研究,成果主要集中在:第一,个人所得税育儿成本扣除扩围的实践逻辑。人口负增长会带来劳动力规模的缩减④与经济发展活力的减损。⑤ 税收属于育儿成本的重要组成部分,⑥个人所得税育儿成本扣除扩围可减轻家庭育儿经济负担并提振家庭生育意愿。⑦ 第二,个人所得税育儿成本扣除扩围的理论证成。税收应为生育预留必要的经济空间,⑧这不仅提升了纳税人保护程度,⑨也体现了税收公平原则,⑩提高了税收的社会效率。⑾第三,个人所得税育儿成本扣除的制度缺陷与完善建议。在人口负增长危机下,个人所得税课税单位失当,⑿子女教育等项目的扣除范围偏小,难以覆盖育儿成本。⒀对此,我国需设置课税单位自由选择制度,①提升个人所得税专项附加扣除标准的灵活性,②提升家庭应纳税额与其税负能力的契合度。③

整体而言,通过降低个人所得税税负应对人口负增长危机已成为国内外学者的共识,但既有研究多止步于提出扩展个人所得税育儿成本扣除范围的粗略建议,而未系统探索其理论依据并进一步提出扣除主体、项目、标准、申报等方面的精细化方案。这减弱了实践中个人所得税促进生育的效果,降低了生育保障税制的社会公信力,难以有效破解人口负增长的时代难题。基于此,本文的边际贡献主要在于:一是立足于人口负增长危机审视我国个人所得税育儿成本扣除制度,全面、系统、客观地分析其缺陷;二是梳理我国个人所得税育儿成本扣除扩围的理论逻辑,为其实践效能的提升奠定坚实的理论基础;三是从个人所得税育儿成本扣除制度的主体、项目、标准及申报维度探索规则优化方案,提升个人所得税保障生育的实践效能。

二、问题检视:人口负增长时代个人所得税育儿成本扣除制度的缺陷分析

个人所得税通过部分育儿成本扣除降低了生育家庭的应纳税额以提振生育意愿,但也存在主体不当、项目不明确、标准不合理及申报规则不健全的问题,限制了其缓解育儿经济压力与激发家庭生育潜能的福利效应。

1.个人所得税育儿成本扣除制度的主体不当

(1)个人所得税育儿成本扣除主体的范围偏小

《个人所得税专项附加扣除暂行办法》(以下简称《暂行办法》)规定的个人所得税育儿成本扣除主体为父母以及父母之外担任未成年人监护人的其他人。该规定将扣除主体的资格限定于与子女形成监护关系的范围,造成了扣除主体范围的遗漏。若纳税人承担了抚养子女的费用,但是在该纳税人与子女之间又未形成上述法律上的监护关系,那么纳税人则因不具备主体资格而丧失扣除权利。例如,在父母外出务工、离异或者死亡的情况下,该子女与他人共同生活,由与其共同生活的人承担育儿支出。此情形下主体对于育儿支出并无适格的身份申报扣除。以一起抚养费纠纷案件为例,在子女父母外出务工的数年内,两个子女均由其祖父母照料,④折射出了我国实践中广泛存在的隔代照护现象。据统计,2020年,我国农村留守儿童为4177万人,城镇留守儿童为2516万人。在城镇留守儿童中,有大约16.9万儿童与祖父母一起居住,有大约8.9万儿童与其他成年人一起居住。⑤ 因此,实践中育儿成本并非由子女的法定监护人承担的现象广泛存在。父母外出务工与担任子女法定监护人之间虽非必然存在矛盾关系,但可能带来育儿实际成本承担人与税收优惠享受人的错位,与个人所得税扣除制度的立法意图相违背,增加了家庭生育、养育、教育的阻力,难以提升家庭育儿的积极性。

(2)个人所得税育儿成本扣除主体的单位不适格

个人所得税育儿成本扣除主体单位是衡量家庭税负能力的重要标尺。目前我国个人所得税以个人为课税单位,这与专项附加扣除所体现的综合所得税制背离。综合税制充分考虑纳税人的家庭整体负担,①体现了对家庭生计的保障,与减轻家庭税负、激励家庭生育与促进生育率回升的目标更加契合。以个人为纳税单位强调自然人负担能力为课税基础,虽然婴幼儿照护个人所得税专项附加扣除可在夫妻双方间进行选择,应纳税额高的夫妻一方可享受到的实际税收优惠更高,但欠缺对家庭因素的整体考量,削弱了个人所得税育儿成本扣除制度减轻家庭整体经济负担的作用,难以有效提振家庭生育意愿。

2.个人所得税育儿成本扣除制度的项目不明确

(1)个人所得税育儿成本扣除项目的确立标准模糊

明确个人所得税扣除项目的确立标准能够更加有效地实现育儿成本扣除以减轻家庭育儿负担。但是,我国尚未有立法对育儿成本扣除项目的确立标准作出明确规定。公民权利大部分的创新都是通过立法实现的。② 扣除项目的设定缺乏法律依据不仅与税收法定原则的要求不符,而且导致扣除项目的确立标准难以类型化和系统化,实践中仍然存在不具备税负能力的财富被征税的情形,③难以客观、真实、可信地衡量纳税人的育儿成本承担能力,增加了实践中家庭育儿税收负担过重的风险。

(2)个人所得税育儿成本扣除项目的范围过窄

个人所得税育儿成本扣除项目的范围是实现育儿成本有效降低的关键。《暂行办法》对于个人所得税育儿成本扣除项目的范围作出了严格的限定,导致扣除范围未能适应纳税人的实践需要。一方面,个人所得税教育成本扣除项目认定范围与现实脱节。目前《暂行办法》中关于子女教育育儿成本的扣除范围为接受全日制学历教育的相关支出。但随着素质教育的普及,子女教育范围往往远超基础教育而指向全面发展。除学费、书本费、学杂费方面支出外,素质教育课程、配套设备、校外补习等必需的育儿支出远超目前的认定范围。数据显示,70.7%的素质教育课程消费用户选择2—3个兴趣班,年均花费约为4738.5元。④ 若家庭养育多个子女,该笔费用可能造成较大的经济负担。个人所得税教育成本扣除项目认定范围偏小使其难以满足纳税人降低税负的需求,从而难以有效缓解家庭育儿经济压力。另一方面,子女生活费用作为育儿必需成本未被纳入个人所得税的扣除范围。实践中,子女的日常生活支出与教育费用、婴幼儿照护费用同样是育儿必需的成本,却未能被纳入扣除范围。例如,子女在大学教育阶段生活费仍需由父母承担,若每月生活费用为2000元则年度生活费用支出为2.4万元。对于多子女家庭而言,该笔费用将带来较大的经济压力。个人所得税育儿成本扣除项目范围偏窄阻碍该制度发挥减轻家庭经济负担的作用,难以提振家庭生育意愿。

3.个人所得税育儿成本扣除制度的标准不合理

(1)个人所得税育儿成本扣除标准的额度较低

个人所得税育儿成本扣除标准额度的高低直接影响纳税人的实际税负,其能否根据生存成本变化而进行动态调整是实现税收实质公平的关键。